domingo, 31 de julio de 2022

sábado, 30 de julio de 2022

5 Factors de inteligencia emocional

viernes, 29 de julio de 2022

jueves, 28 de julio de 2022

Conferencia Magistral de Cierre CIFA - SELATCA 2022

miércoles, 27 de julio de 2022

Cuando el fraude se viste de rosa

Marta Cadavid

"Las escaleras rotas" es otro término relacionado con lo anterior. Básicamente, se refiere a los escenarios donde las mujeres que deciden ser madres no pueden avanzar o se estancan en su carrera profesional. Es decir, el hecho de ser madres desvaloriza al género femenino en el mundo profesional, esto causa interrupciones, retrasos o incluso el abandono definitivo de sus aspiraciones profesionales.

Cualquiera que sea el caso, ambos conceptos reflejan los obstáculos para acceder a mejores condiciones de vida y al empoderamiento económico, social y personal para el género femenino a nivel global. Hay pocas excepciones que no necesariamente son genuinas en cuanto al apoyo a las mujeres para ocupar posiciones relevantes en el mundo corporativo o cargos de liderazgo. La inclusión de mujeres en la dirección empresarial o social puede darse solo por el cumplimiento de la práctica de diversidad e inclusión para alejar a los curiosos y reguladores de las organizaciones.

A pesar de todo el drama profesional femenino anteriormente descrito, la ejecución de fraudes cometidos por mujeres crece considerablemente cada año y de forma desproporcionada con respecto a la participación laboral. Para no ir muy lejos, el Reporte de las Naciones publicado por ACFE cada dos años muestra cómo la participación femenina en el mundo de los actos deshonestos se ha incrementado. Esto no quiere decir que los hombres sean más o menos éticos, pues la real razón de la diferencia de género en cuanto a la ejecución de los fraudes es la menor participación laboral de las mujeres en el mundo corporativo.

De acuerdo con ACFE en su último reporte, de las empresas que entregaron información, en promedio el 27% de los fraudes fueron cometidos por mujeres con un impacto económico de $100.000, el cual es más bajo de lo reportado para el género masculino. Aunque este dato es interesante, llama más la atención la ejecución de fraudes en las diversas regiones, donde en el Medio Oriente, Norte de África y Sur de Asia los fraudes cometidos por mujeres están entre el 5% y 10%. En contraste, Estados Unidos y Canadá evidencian que el 38% de los fraudes reportados se atribuyen al género femenino. En las demás regiones el promedio se mantiene entre el 20% y 28%.

Ahondando más en el tema, existen diferencias entre ambos géneros relacionadas básicamente con la motivación de cometer fraudes. Las mujeres justifican sus actos a través de las presiones económicas después de un mal divorcio, satisfacer las necesidades de su familia e incluso sentir independencia. Ellas actúan con mayor control de sus emociones cuando el fraude se vuelve recurrente en sus vidas, especialmente, cuando el famoso techo cristal es evidente. Los hombres generalmente piensan a mediano y largo plazo en cuanto a la obtención de recursos a través del fraude para mantener su estatus social o las apariencias con altas pretensiones. En cualquier caso, estos son apenas parte de la tendencia que claramente demuestra que, a la hora de cometer un fraude, las motivaciones varían en hombres y mujeres.

Más allá de que sea fraude de cuello blanco, azul y, ahora, rosa debemos entender el fraude desde el ser para direccionar los mecanismos y controles con asertividad. Aún las empresas con un gobierno corporativo robusto y claramente fuerte, con los mejores programas de cumplimiento y administración de fraude y con los mejores equipos humanos sufren de fraudes y demás actos antiéticos. Entender la brecha laboral entre hombres y mujeres e implementar procesos de contratación, desarrollo profesional y compensación genuinos y honestos de equilibrio e inclusión serían el punto de inicio para mejorar cualquier estrategia de prevención de actos deshonestos. Obviamente, ningún aspecto de la vida justifica un fraude o acto antiético, pero es el momento de crear estrategias para disminuir el fraude de cuello rosado por medio de la participación equitativa de la mujer en el mundo laboral y evitar el fenómeno del "techo de cristal" y "las escaleras rotas".

¿Te ha gustado la información? ¡Compártela con otro auditor interno!

martes, 26 de julio de 2022

lunes, 25 de julio de 2022

Administración de riesgos a través de la ISO 31000

Javier Fernando Klus

Recordemos que dicha Norma ha sido elaborada por la Organización Internacional de Normalización (ISO en sus siglas en Inglés), y es un estándar para todo lo relacionado con la gestión de riesgos.

En este artículo lo que estaremos viendo específicamente son los 8 principios definidos en la misma.

Como define la propia norma “el propósito de la gestión de riesgos es la creación y protección de valor. Mejora el desempeño, fomenta la innovación y contribuye al logro de los objetivos” adicionalmente establece “Los principios descriptos proporcionan orientación sobre las características de una gestión del riesgo eficaz y eficiente”.

Todos estos principios giran siempre alrededor del objetivo de Creación y Protección de Valor.

Principios

- La Administración de Riesgos debe estar integrada en todas las operaciones y actividades del negocio, esto significa que la gestión de riesgo (como actividad) no es un hecho aislado sino que es parte integral de todas las actividades de la organización.

- El enfoque debe ser estructurado y exhaustivo, como lo estable la norma un enfoque estructurado y exhaustivo de la gestión de riesgo contribuye a resultados coherentes y principalmente comparables.

- Los procesos y el marco de gestión del riesgos deben ser personalizados a fin de adaptarse a los objetivos de la organización, es decir que se adaptan y son proporcionales a los contextos internos y externos de la organización relacionada con sus objetivos.

- Todos los “interesados” deben ser involucrados con la administración de este marco debe ser inclusiva, como dice la norma la participación apropiada de las partes interesadas permite que se considere su conocimiento, punto de vista, y percepciones. Esto resulta en una mayor toma de conciencia y una gestión de riesgos informada.

- La Gestión de Riesgos debe ser dinámica y robusta, debe anticiparse, detectar, reconocer y responder a los cambios, como se define, los riesgos pueden aparecer, cambiar o desaparecer con los cambios de contexto externos o internos de la organización. Pero la función de la gestión de riesgo es anticiparse, detectar, reconocer y responder a todos esos cambios y eventos de forma apropiada y oportuna.

- La función de Manejo de riesgos debe tomar en cuenta cualquier limitación existente en la información, como dice la norma, las entradas a la gestión del riesgo se basan en información histórica y actualizada, así como en expectativas. La gestión del riesgo tiene en cuenta explícitamente cualquier limitación e incertidumbre asociada con tal información y expectativas. La información debería ser oportuna, clara y disponible para las partes interesadas pertinentes.

- Los factores culturales y humanos son fundamentales, y deben ser considerados en todas las instancias y aspectos de la administración de riesgos.

- El marco de gestión de riesgos debe ser continuamente mejorado a través del aprendizaje y experiencia, es fundamental por lo tanto que este marco no sea estático sino el resultado de una mejora continua.

Como vemos estos son los 8 pilares de la administración de riesgos, cualquier marco de administración de riesgos que definamos en nuestras organizaciones deberán basarse en los mismos a los fines de, como dice la norma, poder crear y proteger el valor de la organización.

LIBROS DEL AUTOR DE ESTE ARTÍCULO EN AMAZON

Guía para Gestionar un Departamento de Auditoría Interna de Alto Rendimiento

Liderazgo y Administración: El Barco – El desafío de hacer llegar a su empresa hacia el éxito

domingo, 24 de julio de 2022

sábado, 23 de julio de 2022

viernes, 22 de julio de 2022

jueves, 21 de julio de 2022

miércoles, 20 de julio de 2022

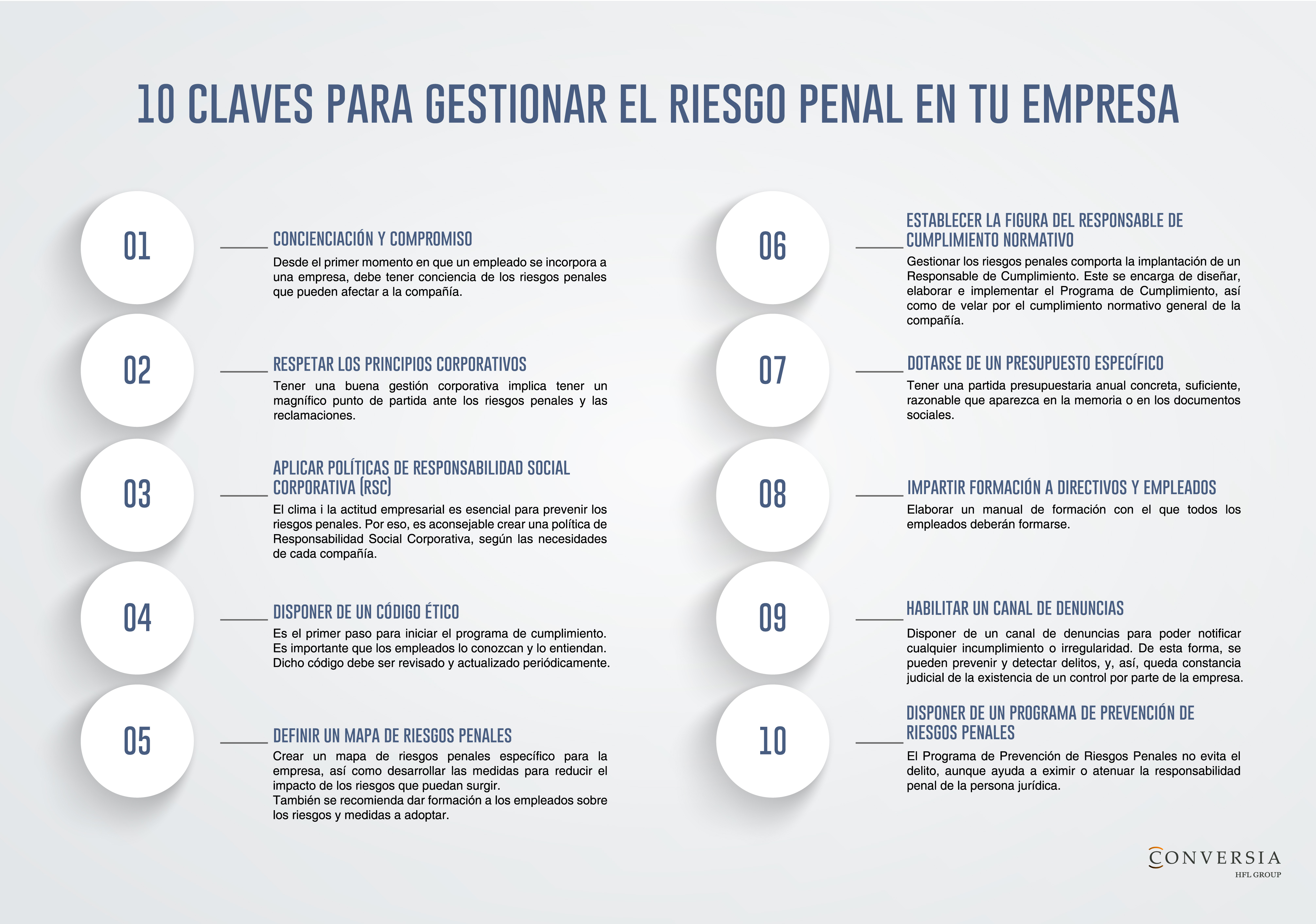

10 Claves para gestionar el riesgo penal en tu empresa

martes, 19 de julio de 2022

¿Cómo gestionar una crisis en ciberseguridad?

lunes, 18 de julio de 2022

Los riesgos disruptivos

Iván Rodríguez

Desde hace algún tiempo los riesgos disruptivos han sido preocupación de la alta dirección. Ya en 2018, la Asociación Nacional de Directores Corporativos (National Association of Corporate Directors - NACD) emitió un informe sobre la supervisión del riesgo disruptivo por parte de la junta. Una de sus principales recomendaciones es que la junta, el CEO y la alta gerencia deben desarrollar una comprensión de los riesgos disruptivos, aquellos que podrían tener un impacto existencial en la organización y considerarlos en el contexto de las circunstancias específicas de la organización, supuestos estratégicos y objetivos.

Otras recomendaciones del informe de NACD se referían a asuntos como la asignación de responsabilidades de supervisión de la junta para riesgos disruptivos, la evaluación periódica de la cultura de la junta, la gestión del sesgo inconsciente, la selección del CEO y evaluación, estrategia de talento, informes de riesgo a nivel de la junta, aprendizaje y tiempo suficiente para la agenda de discusiones sustantivas sobre la vulnerabilidad de la compañía a los riesgos disruptivos.

Con respecto a la primera recomendación, la siguiente clasificación ofrece información para desarrollar una comprensión de los riesgos disruptivos:

- Riesgos existentes que son difíciles de abordar porque son situaciones cargadas de subjetividad, emociones y lealtades. A menudo relacionados con la cultura y el comportamiento disfuncional, los ejemplos incluyen malas comunicaciones de arriba hacia abajo y/o de abajo hacia arriba, CEOs agresivamente dominantes o poco éticos, organigramas confusos, derechos de decisión ambiguos, desconexiones estratégicas de las realidades empresariales actuales y esperadas, brechas significativas de talento y lugares de trabajo tóxicos como los que requieren trabajar en condiciones peligrosas, producir productos inseguros o realizar apuestas imprudentemente arriesgadas.

- Amenazas altamente probables y de alto impacto que son situaciones que deberían verse venir. Se vislumbran en el horizonte, y hay un entendimiento generalizado de predecir cuándo van a ocurrir. La respuesta debe ser robusta y los planes de contingencia constituyen un imperativo. La pandemia es un buen ejemplo. Las organizaciones a menudo experimentan dificultades para evaluar estas amenazas porque la lente de horizontes de tiempo relativamente cortos limita las evaluaciones de riesgos tradicionales.

- Los cisnes negros son eventos catastróficos altamente improbables que pocos, si es que hay alguno, ven venir y que a menudo se explican en retrospectiva como si fueran predecibles. Sin embargo, antes de la ocurrencia, sus causas y efectos generalmente no se entienden. De hecho, los eventos raros y extremos equivalen a incertidumbre que se ve estimulada por el desconocimiento originado por la aleatoriedad.

En el mundo empresarial, las organizaciones están rodeadas de riesgos inherentes a la operación del negocio. Las situaciones atípicas asociadas con las operaciones comerciales diarias normales y en curso deben informarse a la alta gerencia con carácter excepcional y, si se consideran significativas, escalarse a la junta. Pero el enfoque principal de la administración y la junta debe estar en los riesgos empresariales críticos y los riesgos emergentes, junto con sus características disruptivas únicas.

En un entorno de cambio disruptivo es vital construir una cultura innovadora que facilite la resiliencia y la agilidad en respuesta a eventos negativos con énfasis en aprovechar las oportunidades del mercado, siempre que se presenten. Con este propósito, a continuación se presentan líneas de acción que pueden seguir tanto la gerencia ejecutiva como la junta, y con base en las conclusiones del informe de NACD y que los auditores deben tener en cuenta al diseñar sus evaluaciones y ejecutar su trabajo:

- Hay que abordar los riesgos con atención enfocada y decisión. La gerencia ejecutiva y la junta deben fomentar el tono correcto para impulsar un compromiso con una gobernanza sólida, generar confianza dentro de la organización, nutrir y preservar la imagen de la marca, así como fomentar una cultura diversa e inclusiva y un comportamiento empresarial ético y responsable. El CEO debe ser dueño del tono en la parte superior, así como de los procesos para impulsar la alineación en toda la organización.

- Fomentar una cultura y una mentalidad ágiles y resilientes que se adapten a las amenazas probables. Es importante tener en cuenta la evolución de las preferencias de los clientes, la transformación y aceleración digital, las expectativas sobre el futuro del trabajo y el lugar de trabajo, nuevos participantes en el mercado, congestión de la cadena de suministro, leyes y regulaciones cambiantes, las nuevas amenazas cibernéticas, el mayor enfoque en el rendimiento ESG y las expectativas de las partes interesadas, así como las dinámicas geopolíticas en constante cambio. Las empresas deben organizarse para la velocidad, vigilar las tendencias relevantes y los desarrollos de la industria, implementar enfoques basados en datos para comprender el comportamiento del cliente, dirigir los cambios necesarios en los procesos, productos y servicios e invertir en el talento que puede hacerlo realidad.

- Ser uno de los primeros en responder a los cisnes negros. Identificar los supuestos estratégicos más críticos, monitorear la validez continua de esos supuestos a lo largo del tiempo, usar alertas tempranas para activar la advertencia oportuna del cambio y desarrollar la disciplina en la cultura de actuar de manera oportuna antes de que el conocimiento de las oportunidades y riesgos emergentes se conviertan en conocimiento común para la mayoría de los participantes del mercado.

- Hay que anticipar escenarios extremos, pero probables. Ya no es "si" sino "cuándo" y "qué pasaría si". Hay que considerar la velocidad, la persistencia, la preparación para la respuesta y los riesgos no compensados asociados con cada escenario para guiar el sentido de urgencia en la formulación de planes de respuesta sólidos y estrategias de adaptación que mitiguen el impacto de los resultados. Por ejemplo, ha pasado mucho tiempo desde que los problemas geopolíticos han llamado la atención en las C-suites y salas de juntas. Ahora que la guerra en Ucrania ha creado una escasez significativa en productos básicos como granos, cobre y níquel, es posible estar seguros de que varios escenarios geopolíticos recibirán un mayor enfoque durante algún tiempo.

- Manejar el sesgo preconcebido. La calidad de la toma de decisiones se ve comprometida cuando los datos se estructuran para adaptarse a una visión preconcebida, se confía en las personas más inteligentes o dominantes de la sala, el pasado es extrapolado al futuro, la falsa seguridad se extrae de las probabilidades, se ignoran las limitaciones del consenso y se hacen esfuerzos para gestionar hacia una visión singular del futuro. El pensamiento grupal, una cultura de culpa y evitar conversaciones difíciles permiten que el sesgo prospere.

El auditor debe tener una amplia comprensión de los riesgos disruptivos y actuar de manera armónica con la alta dirección en beneficio de las organizaciones, por lo que se requiere que profundice en estos temas.

sábado, 16 de julio de 2022

Salte de tu zona de confort e impulsa tu creatividad

viernes, 15 de julio de 2022

Las 4 perspectivas del balanced scorecard

jueves, 14 de julio de 2022

Master Class Virtual - Grupo Gloria

miércoles, 13 de julio de 2022

Casos de fraude

Marta Cadavid, CAMS, CFE, AML

¿Te ha gustado la información? ¡Compártela con otro auditor interno!

martes, 12 de julio de 2022

Principales amenazas de ciberseguridad en américa

lunes, 11 de julio de 2022

6 C's del auditor Interno asesor de confianza

domingo, 10 de julio de 2022

sábado, 9 de julio de 2022

Los siete conceptos de la motivaci∂on del personal

viernes, 8 de julio de 2022

Principios fundamentales del Contador Público (México)

jueves, 7 de julio de 2022

Cursos Talleres Presenciales Online - Auditool

La semana pasada tuvimos la fantástica oportunidad de desarrollar los siguientes Cursos Talleres a través de Auditool con la participación de auditores internos de Nicaragua, Costa Rica, Ecuador, México, Guatemala, Honduras, Colombia y República Dominicana.

¿Te ha gustado la información? ¡Compártela con otro auditor interno!

miércoles, 6 de julio de 2022

Ignorancia Irracional (El peligro latente en las organizaciones)

Marta Cadavid, CAMS, CFE, AML

¿Te ha gustado la información? ¡Compártela con otro auditor interno!

martes, 5 de julio de 2022

Aplicaciones de la realidad aumentada y la realidad virtual

¿Te ha gustado la información? ¡Compártela con otro auditor interno!

lunes, 4 de julio de 2022

Siete destrezas de auditores ágiles

¿Te ha gustado la información? ¡Compártela con otro auditor interno!

domingo, 3 de julio de 2022

sábado, 2 de julio de 2022

viernes, 1 de julio de 2022

4 Métodos para Definir tus Objetivos

Suscribirse a:

Entradas (Atom)