Albert Salvador LaFuente

Un buen ejercicio profesional frente al Fraude

Interno, sería la realización de una ficha de fraude una vez realizadas las

auditorias y forensics correspondientes.

Las ventajas de las fichas son:

·

Tener un historial con todos los fraudes

cometidos en la empresa.

·

Posibilidad de realizar estudios y

evoluciones:

o Causas/motivaciones

o Perfil defraudador

o Importes

o Focos de riesgo

o Debilidades de los

sistemas de control

·

Disponer de un repositorio de fraudes

para la formación de nuevos expertos en gestión de fraude.

·

Guía para el tratamiento de cualquier

fraude:

o ¿Qué medidas

existían?,

o ¿Qué medidas hemos

implementado para evitar nuevos fraudes de las mismas características?

o ¿Existen fraudes

análogos dentro de la organización?

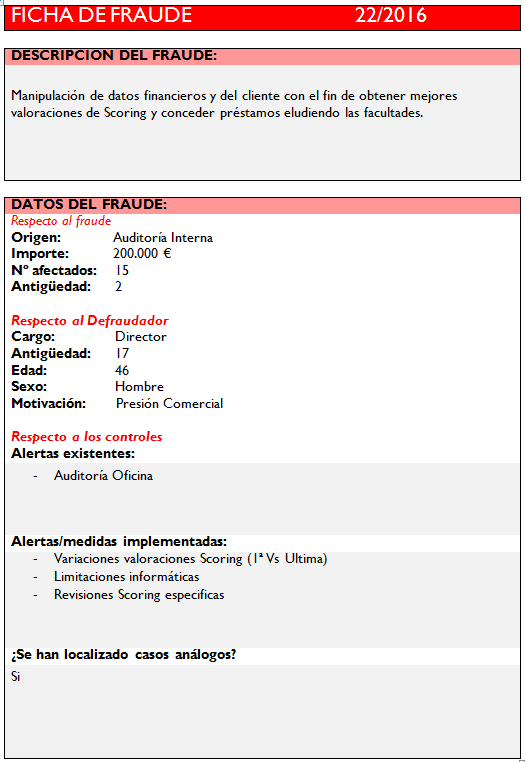

Adjunto, a nivel de ejemplo, algunas fichas de fraude

del sector financiero:

Este artículo fue publicado en su Blog Fraude Interno,

el cual es un Blog creado con el objetivo de compartir conocimientos e

inquietudes relacionados con el fraude interno, tanto con profesionales de la

auditoria interna como con cualquier empresario o directivo que no disponga de

un departamento de auditoria interna en su organización. Para mayor información

debes visitar: https://fraudeinterno.wordpress.com/.

¿Te ha gustado la información? ¡Compártela con otro auditor interno!

No hay comentarios:

Publicar un comentario